En esta entrada aprenderás todo lo que debes saber acerca del Modelo 123, desde quien tiene que presentarlo hasta la forma en la que se realiza. Además, te dejamos un PDF que puedes editar para descargar Modelo 123.

Modelo 123. ¿Qué es?

El Modelo 123 es un modelo que deben presentar todas casi todas las entidades (personas físicas, jurídicas…), referido a las retenciones del IRPF, del Impuesto de Sociedades y del IRNR (Impuesto sobre la Renta de no Residentes).

Este modelo se refiere sobre todo a los rendimientos de capital mobiliario, como por ejemplo el pago de intereses de préstamos no bancarios o el acto de repartir los dividendos de la empresa.

¿Tengo que presentarlo?

Toda entidad, independientemente de que sea una Pequeña y Mediana Empresa, un autónomo o una comunidad de bienes, debe presentar el Modelo 123 en el momento en el que se hayan abonado intereses de préstamos. Es indiferente si estos han sido abonados entre particulares o con algún organismo público.

Si tu empresa, en el período en el que se encuentra, no realiza ninguna actividad que implique rendimientos de capital mobiliario, no tienes que presentar el modelo.

¿Cuándo presento el Modelo 123?

Antes de establecer cuales son los plazos en los que tienes que entregar el modelo, debes saber que desde el año 2015, el Modelo 123 es obligatorio presentarlo vía online, desde el apartado web correspondiente en la página de la AEAT.

Este modelo, normalmente suele realizarse de manera trimestral (puede ser mensual), como otros muchos modelos.

- Primer trimestre debemos presentarlo entre el 1 y el 20 de abril.

- Segundo trimestre debemos presentarlo entre el 1 y el 20 de julio.

- Tercer trimestre debemos presentarlo entre el 1 y el 20 de octubre.

- Cuarto trimestre debemos presentarlo entre el 1 y el 30 de enero. En caso de que sea el último trimestre del año, debemos presentarlo junto a su resumen anual, el Modelo 390.

¿Cómo relleno el Modelo 123?

Este modelo, al referirse a retenciones, se rellena de una forma muy parecida al Modelo 111 y al Modelo 115. Está compuesto por 5 partes claramente detalladas en el lado izquierdo de cada una. Ahora vamos a explicar paso a paso como hay que rellenar el modelo.

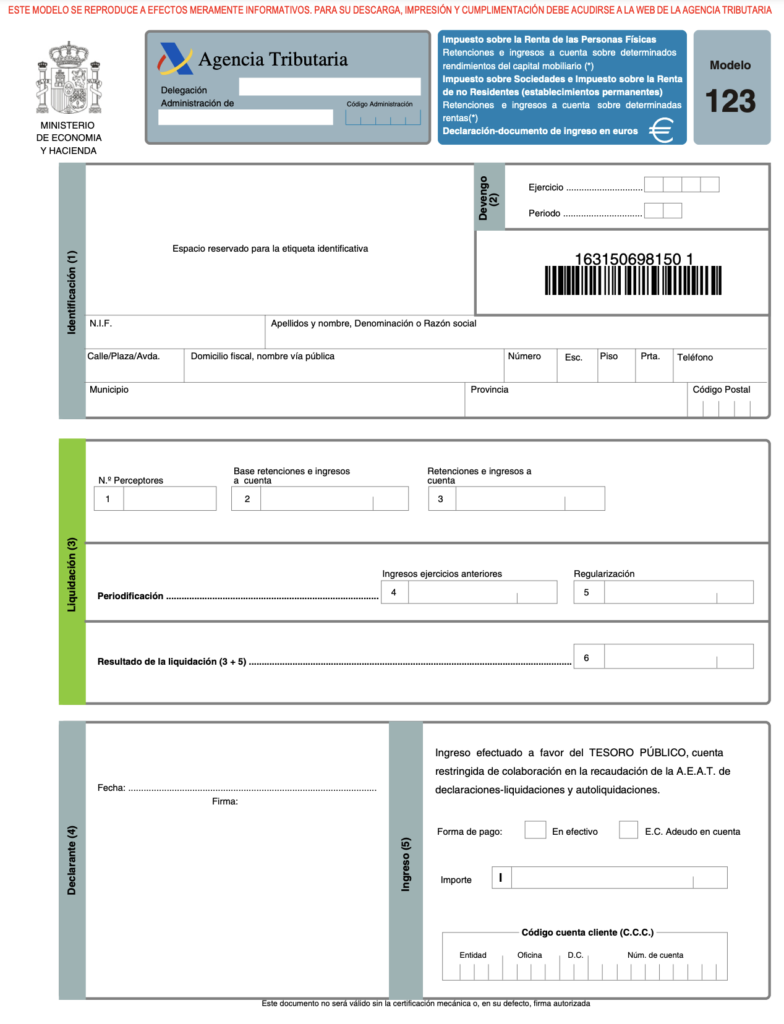

Identificación (1) y Devengo (2)

En este apartado tan solo debemos introducir los datos de la empresa y el ejercicio (año en el que se presenta) y período (trimestre en el que se presenta).

Liquidación (3)

En este apartado nos encontramos con 8 casillas:

- Primera casilla: debemos indicar el número de contribuyentes o sujetos pasivos que obtengan rendimientos del capital mobiliario de la empresa..

- Segunda casilla: introducimos la suma de las bases de retención e ingresos a cuenta.

- Tercera casilla: anotamos todas las retenciones e ingresos a cuenta de ese trimestre.

A partir de este punto, las siguientes casillas solo tienes que rellenarlas en caso de que haber percibido rendimientos de capital mobiliario en ejercicios anteriores a 1999.

- Cuarta casilla: anotamos la suma de todos los ingresos a cuenta que se hayan realizado antes de 1999.

- Quinta casilla: introducimos el importe total de la regulación, resultante de la resta entre las retenciones e ingresos a cuenta totales y los ingresos a cuenta anteriores a 1999.

- Sexta casilla: debemos indicar la suma de las casillas 3 y 5.

- Séptima casilla: indicamos el importe de declaraciones anteriores con mismo concepto y período, solo en caso de que estemos presentando este modelo de forma complementaria.

- Octava casilla: anotamos el resultado a ingresar, obtenido de la resta entre las casillas 6 y 7.

Declarante (4) e Ingreso (5)

Por último, en el declarante introducimos la fecha y nuestra firma y el el ingreso anotamos la forma de pago y el importe.

¿Eres autónomo? Si quieres ampliar más información sobre algunos modelos relacionados con tu actividad, accede aquí.

Administrador experimentado con un historial demostrado de trabajo en la industria de las energías renovables y el medio ambiente. Especializado en Contabilidad Fiscal, Administración, Empresas, Recursos Humanos y Administración de Empresas. Fuerte profesional en tecnologías de la información egresado de la Universidad CEU San Pablo.