En esta entrada te contamos lo básico para descargar el Modelo 131 y cómo cumplimentarlo correctamente. Además, te dejamos un PDF totalmente editable para descargar Modelo 131.

Modelo 131. ¿Qué es?

Si eres autónomo, uno de los múltiples modelos que debes presentar a lo largo del año es el Modelo 131. Este modelo se declara de manera trimestral y hay que cumplimentarlo cuando pagamos el Impuesto sobre la Renta de las Personas Físicas de manera fraccionada en cuatro pagos, uno cada trimestre. A esta forma de pago del IRPF se le denomina estimación directa, coloquialmente llamado ‘módulos’.

Si realizas el pago mediante la estimación directa, has de rellenar el Modelo 130. En este artículo os explicamos como se rellena este modelo, además de enseñarte cuándo y cómo se presenta.

¿Tengo que presentar el Modelo 131?

Si eres autónomo, profesional o socio de alguna sociedad civil y comunidad de bienes y tu actividad económica esta determinada mediante ‘módulos’, tienes que presentar el Modelo 131.

En el caso de que seas socio de alguna sociedad civil o de una comunidad de bienes, cada uno de los socios debe presentar un Modelo 131, siempre en la proporción a su participación en los beneficios económicos de la empresa.

En el apartado web de la Agencia Tributaria correspondiente al modelo 131, podemos encontrar más información.

Este apartado te ayudará a determinar si estás obligado a presentar el Modelo 131.

Exenciones:

- Si tu actividad económica no está sujeta al sistema de módulos, no necesitas presentar el Modelo 131.

- Si tu volumen de negocios anual no supera los 600.000 euros, puedes estar exento de presentar el Modelo 131.

Debes presentar el Modelo 131 si eres:

- Autónomo: Freelance, taxista, electricista, etc.

- Profesional: Abogado, médico, arquitecto, etc.

- Socio de una sociedad civil o comunidad de bienes: Cada socio debe presentar un Modelo 131 en proporción a su participación en los beneficios de la empresa.

¿Cuándo presento el Modelo 131?

Este modelo presenta la peculiaridad de que sólo se puede presentar vía online, mediante el apartado web de la AEAT habilitado a este fin. Puedes rellenarlo desde aquí. Como hemos comentado, el modelo debe ser presentado de forma trimestral, por lo que hay una fecha habilitada para cada trimestre. Las fechas son las siguientes:

| Cuarto | Fecha límite |

|---|---|

| Primero | 1 al 20 de Abril |

| Segundo | 1 al 20 de Julio |

| Tercero | 1 al 20 de Octubre |

| Cuarto | 1 al 20 de Enero |

Debemos de tener en cuenta que si el día 20 de cada trimestre cae en sábado, domingo o festivo, tenemos hasta el siguiente día laboral para presentarlo.

¿Cómo relleno el Modelo 130?

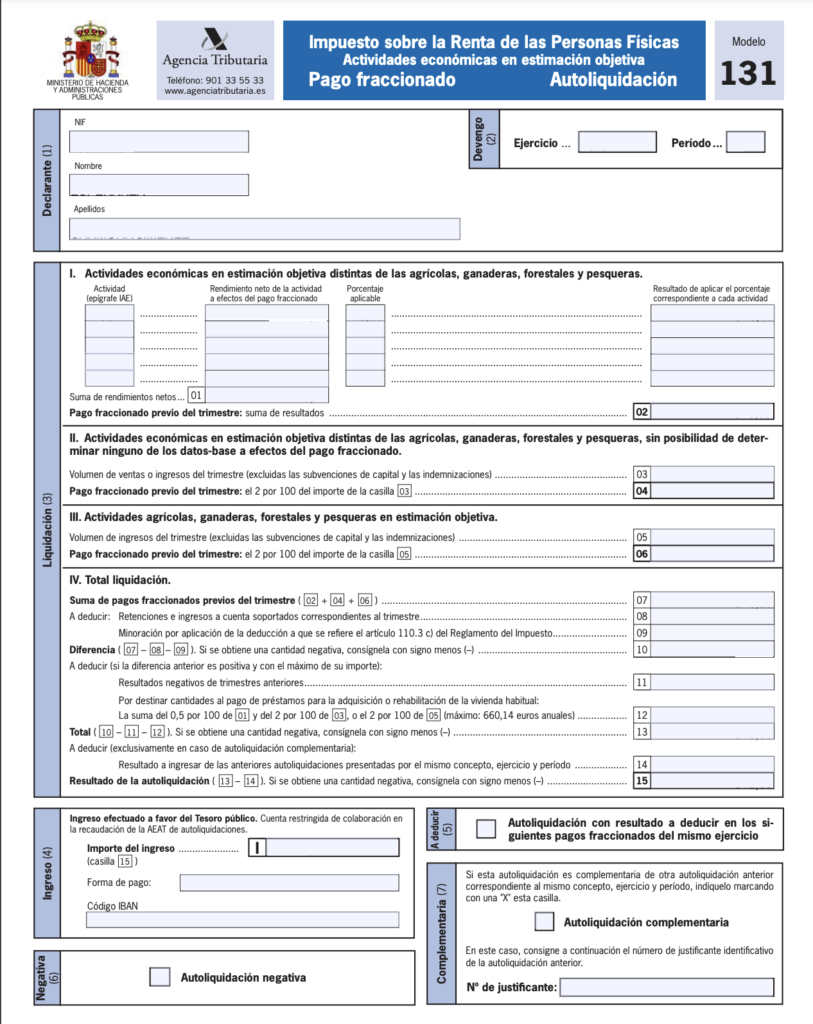

El modelo está compuesto por ocho partes claramente detalladas en el lado izquierdo de cada una. Ahora vamos a ver que debemos poner en cada parte.

| Parte | Descripción | Instrucciones | Ejemplo |

|---|---|---|---|

| (1) Declarante | Datos personales | Ingrese su nombre, apellidos y NIF. | Juan García Pérez, 12345678A |

| (2) Devengo | Año y trimestre | Seleccione el año y trimestre al que corresponde el Modelo 131. | 2024, Primer trimestre |

| (3) Liquidación | Datos económicos | Complete los datos económicos de su actividad en el trimestre, según sea agrícola o no agrícola. Consulte la guía oficial para detalles. | Guía oficial: https://sede.agenciatributaria.gob.es/Sede/procedimientoini/G602.shtml |

| (4) Ingreso | Pago al Tesoro Público | Si la casilla 15 de «Liquidación» es positiva, ingrese el importe a pagar. Marque la forma de pago (X) y anote su IBAN. | – |

| (5) A deducir | Descuento en el siguiente trimestre | Si la casilla 15 de «Liquidación» es negativa, el importe se descontará en el siguiente trimestre. | – |

| (6) Negativa | Importe a compensar en el último trimestre | Si la casilla 15 de «Liquidación» es positiva en el último trimestre, marque X aquí y compense en la siguiente declaración. | – |

| (7) Complementaria | Declaración complementaria | Si esta declaración complementa a otra anterior, indique el número de justificante. | – |

(1) Declarante

En este apartado debemos escribir nuestros datos personales, es decir, nombre, apellidos y Nombre de Identificación Fiscal (NIF).

(2) Devengo

En el devengo tan solo anotaremos el año en el que estamos realizando el modelo y, en el período, debemos poner a cuál de los cuatro trimestres se corresponde el modelo.

(3) Liquidación

En este apartado debemos poner todos los datos económicos que se nos pide sobre nuestra actividad en ese trimestre, dependiendo de si nuestra actividad es agrícola o no agrícola. Los datos requeridos están detallados de manera que se ven claramente, además de estar ayudados por los cuadros con números que nos ayudan a identificar los datos que debemos de usar. Encontramos cuatro apartados:

- I. Actividades económicas en estimación objetiva distintas de las agrícolas, ganaderas, forestales y pesqueras.

- II. Actividades económicas en estimación objetiva distintas de las agrícolas, ganaderas, forestales y pesqueras, sin posibilidad de determinar ninguno de los datos-base a efectos del pago fraccionado.

- III. Actividades agrícolas, ganaderas, forestales y pesqueras en estimación objetiva.

- IV. Total liquidación.

(4) Ingreso y (6) Negativa

Para el apartado Ingreso (4), si en el apartado ‘Liquidación’, la casilla ‘resultados negativos de trimestres anteriores’ (15), es positiva, significa que es la cantidad que tenemos que pagar en el llamado ‘Ingreso a favor del Tesoro Público’. La casilla de Forma de Pago la marcaremos con una X y anotaremos el código IBAN.

Este apartado se rellenará solo cuando la casilla 15 sea positiva en cualquiera de los tres primeros trimestres. Si la casilla nos sale positiva y estamos realizando el modelo correspondiente al último trimestre, demos marcar X en el apartado (6) Negativa.

(5) A deducir

Si, por el contrario, la casilla 15 nos sale negativa, el importe resultante se nos descontará en el siguiente trimestre (en caso de ser el último, rellenar el apartado ‘Negativa’ y no este).

(7) Complementaria

Este apartado lo rellenaremos sólo en caso de que esta declaración sea complementaria, es decir, que no sea la primera presentada, sino que complementa a otra u otras presentadas con anterioridad.

Debemos indicar cual es el número de justificante de este modelo complementario.

¿Eres autónomo? Si quieres ampliar más información sobre algunos modelos relacionados con tu actividad, accede aquí.

Administrador experimentado con un historial demostrado de trabajo en la industria de las energías renovables y el medio ambiente. Especializado en Contabilidad Fiscal, Administración, Empresas, Recursos Humanos y Administración de Empresas. Fuerte profesional en tecnologías de la información egresado de la Universidad CEU San Pablo.