En esta publicación encontraras el link directo para descargar el pdf del modelo 347. Te hacemos una pequeña explicación sobre el modelo y su funcionamiento.

¿Qué es el modelo 347?

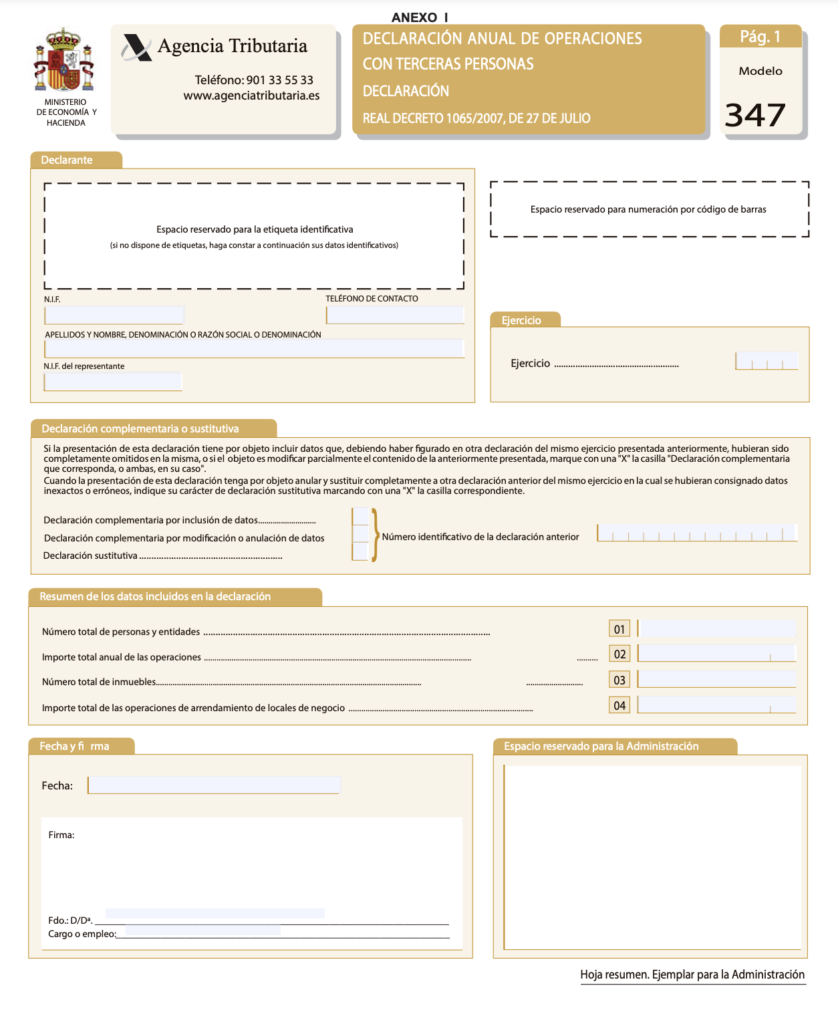

El Modelo 347 es la declaración anual de operaciones con terceros. Es un modelo informativo, por consiguiente, no supone el pago o devolución de importe alguno.

En este modelo se informa a la Hacienda Estatal de las operaciones con terceros en las que se hayan superado los 3.005,06 euros a lo largo del ejercicio precedente (año natural). Es decir, se notifica de aquellos clientes del servicio, distribuidores o bien acreedores a los que se les hayan comprado o vendido recursos o servicios por valor superior al indicado.

¿Quién debe presentarlo?

Generalmente ha de presentar el modelo 347 la mayoría de personas físicas (autónomos) y jurídicas (sociedades) que desarrollan actividades empresariales o bien profesionales en España. Todas ellas han de tener operaciones facturadas con terceras personas que superan los 3.005,06 anuales.

Hay excepciones:

- Los que no efectúen operaciones en conjunto mayores de 3.005,06 euros. En relación a una persona o entidad a lo largo del año.

- La sede de la actividad, el establecimiento permanente o el domicilio fiscal no está en España

- Las personas físicas o entidades en régimen de atribución de rentas que tributen en IRPF por el procedimiento de estimación objetiva y en el IVA simultáneamente.

- Los que hayan efectuado solamente operaciones no sometidas al deber de la declaración.

- Los obligados tributarios que deban informar sobre las operaciones incluidas en los libros registro conforme con el artículo 36. Es decir, los anotados en el registro de devolución mensual de IVA o IGIC (operaciones incluídas en el modelo 340).

- Las entregas o bien adquisiciones intracomunitarias de recursos y servicios, que se reflejan en el modelo 349.

Cuándo presentar el modelo 347

Desde 2013 el modelo 347 debe ser presentado anualmente cada mes de febrero con las operaciones efectuadas en el ejercicio precedente. En 2018 el plazo se prolonga desde el 1 al 28 de febrero, data que se sostendrá asimismo en 2019 de conformidad con la Orden HAC/1148/2018, de 18 de octubre.

Cómo presentar el modelo 347

Las sociedades limitadas y anónimas tienen la obligación de presentar el modelo 347 por la red.

Los autónomos pueden hacerlo también de manera directa en la Delegación de Hacienda pertinente al domicilio fiscal o bien por correo certificado mandado a dicha oficina. Es posible que en un futuro se deban presentar obligatoriamente por la red.

La sanción por no presentar el modelo 347 es de un mínimo de 300 y un máximo de 20.000 euros. La penalización se calcula a razón de 20 euros por cada dato o conjunto de datos referido a una persona o entidad conforme con los artículos 93 y 94 de la Ley General Tributaria.

Administrador experimentado con un historial demostrado de trabajo en la industria de las energías renovables y el medio ambiente. Especializado en Contabilidad Fiscal, Administración, Empresas, Recursos Humanos y Administración de Empresas. Fuerte profesional en tecnologías de la información egresado de la Universidad CEU San Pablo.