En esta publicación encontraras el link directo para descargar el pdf del modelo 620. Te hacemos una pequeña explicación sobre el modelo y su funcionamiento.

¿Qué es el modelo 620?

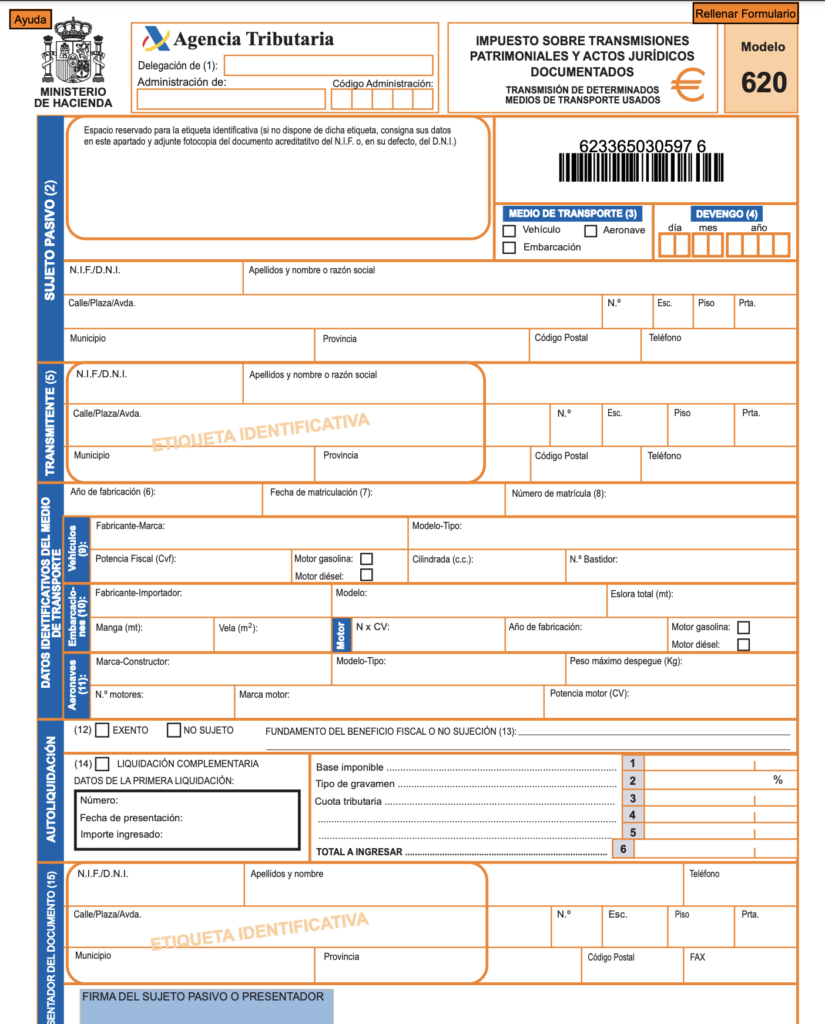

El modelo 620 se usa en aquellas autoliquidaciones que se hagan a consecuencia de la transmisión de transportes, barcos o aeronaves usados entre particulares.

No se puede presentar de forma telemática ya que su exhibición debe ser presencial, a diferencia del 621.

Se distingue del modelo 621, el 620 no puede presentarse vía telemática, debiendo ser su exhibición realizada de manera presencial.

¿Cuándo se presenta y quién debe presentarlo?

El período de entrega del modelo 620 es de un mes. Se empieza a contar desde la fecha de devengo del impuesto, es decir, desde la fecha del contrato de compraventa del transporte utilizado o algún otro archivo en el que se lleve a cabo constar la operación.

Si la finalización del período coincide con sábado, domingo o festivo, se prorrogará al primer día hábil siguiente.

La obligación de presentar el modelo 620 le corresponde al sujeto pasivo, es decir, la persona que compra el vehículo usado o embarcación.

¿Cómo se rellena el modelo 620?

El sujeto pasivo es quien compra los bienes en las transmisiones. Se rellenaran los diferentes espacios con los datos que se nos pide.

- NIF o DNI

- Apellidos y nombre

- Domicilio completo

- La fecha en que se ha producido la transmisión del transporte utilizado. Lo indicaremos con 2 caracteres para el día, 2 para el mes y los 4 para el año en la casilla “Devengo”.

Marcaremos con una “X” en el apartado «Medio de transporte” que tipo de transporte se ha transmitido:

- Vehículo terrestre

- Embarcación

- Aeronave

En este momento debemos señalar los datos del transporte, que aparecen en el permiso de circulación y en el certificado de propiedades técnicas, o ficha técnica.

Si se nos solicita el porcentaje de transmisión, rellenaremos lo que proceda, aunque lo habitual es que esta casilla se deje en blanco, porque se transmite el 100% del medio de transporte, es decir, la operación de adquisición es sobre el total del transporte, embarcación o aeronave, no de una sección.

Si no procede el cómputo del importe para llevar a cabo la liquidación, oséa, si el transporte o la operación de adquisición están Exentos o No sujetos a la declaración del impuesto, se marcará la casilla correspondiente, entregando el fundamento del provecho fiscal, la causa por la cual no se debe liquidar el impuesto.

Si la autoliquidación es complementaria de otra que ya se ha anunciado, se marcará la casilla correspondiente, e indicaremos:

- El número de la declaración que iremos a complementar (a causa de que faltaran datos, de demandas de Hacienda, etc.)

- La fecha de la declaración que complementamos

- El importe ingresado.

- El número de justificante que iremos a señalar tiene 13 caracteres que aparecen pre impresos en la numeración del código de barras de la declaración previo.

Base Imponible

Indicaremos el valor medio de venta del transporte con un porcentaje de deducción de acuerdo con los años de uso de dicho transporte. El valor medio y este porcentaje lo vamos a encontrar en una Orden Del ministerio, que se publica todos los años por el Ministerio de Hacienda. Tenemos la posibilidad de señalar además el valor que figura en nuestro contrato de adquisición del transporte, sabiendo que la gestión tributaria puede apercibirnos con una liquidación complementaria, consecuencia de la comprobación de los valores.

Señalaremos el tipo impositivo, es decir, el porcentaje a utilizar sobre la base imponible para encontrar la cuota a liquidar (lo que pagaremos a Hacienda en criterio del impuesto). Actualmente está sobre el 6%.

La cuota es el resultado de utilizar el tipo (porcentaje) a la cuantía de la operación (la base imponible).

Si existen recargos e intereses de demora, como es la situación de modelos presentados fuera de período, se tiene que hacer constar la cantidad.

Por último, indicaremos la cantidad a entrar.

Si la persona que va a presentar el modelo 620 es diferente del sujeto pasivo, es decir, no es el cliente, por tratarse de una asesoría, familiares, etc., es exacto completar este espacio, detallando nombre, apellidos, domicilio y firma de la persona que distribución el modelo.

Administrador experimentado con un historial demostrado de trabajo en la industria de las energías renovables y el medio ambiente. Especializado en Contabilidad Fiscal, Administración, Empresas, Recursos Humanos y Administración de Empresas. Fuerte profesional en tecnologías de la información egresado de la Universidad CEU San Pablo.