Los autónomos y empresas deben declarar sus operaciones intracomuntarias en el modelo 349. En esta entrada te contamos lo básico sobre este modelo y cómo descargarlo.

¿Qué es el modelo 349?

El modelo 349 es una declaración informativa por periodos (mensual, trimestral, anual). A través de esta los autónomos y las empresas especifican sus operaciones intracomunitarias. Es decir, aquellas compraventas de recursos o servicios efectuadas a una empresa o profesional emplazado en otro estado miembro de la UE.

Tienen la obligación de presentar el modelo todos los sujetos pasivos del IVA que hayan efectuado operaciones intracomunitarias.

Para declarar una operación intracomunitaria has de:

- Estar dado de alta en el Registro de Operaciones Intracomunitarias (Return of Investment)

- Contar con de NIF intracomunitario

- Producir la factura sin IVA.

Operaciones Intracomunitarias

En las operaciones comerciales entre países de la UE existe la inversión del sujeto pasivo del IVA. El receptor es el responsable de repercutir y devengar el tributo. Así, al hacer una adquisición de recursos o servicios con un distribuidor intracomunitario le deberemos facilitar el NIF intracomunitario, que vamos a haber logrado tras la inscripción en el Registro de Operaciones Intracomunitarias. De este modo, este va a poder producir una factura sin IVA.

En el caso de empresas no censadas en el VIES, no se va a poder repercutir el IVA de exportaciones o entregas. En el caso de entrega de recursos o servicios intracomunitarios, va a ser el cliente que deberá darnos su NIF intracomunitario. De esta manera se podrá producir la factura sin IVA y que se repercute el tributo.

¿Cuándo presentar el modelo 349?

Está la periodicidad de presentación del modelo 349 que puede ser mensual, trimestral o anual. Hay que tener claros estos tipos de periodicidades al plantearse cuándo presentar este modelo.

Mensual

El plazo de entrega será mensual si el total de las operaciones intracomunitarias supera los 50.000 euros. Se podrá realizar durante los 20 primeros días naturales del mes que suceden a la información mensual que se quiere presentar.

Bimestral

Cuando al terminar el segundo mes de un trimestre el importe de las operaciones intracomunitarias ascienda a más de 100.000 euros.

Trimestral

El plazo de entrega se hará de manera trimestral si el cómputo general de las entregas de bienes y prestaciones de servicios no rebasa los 50.000 euros. Se podrá presentar del 1 al 25 del mes siguiente al trimestre (abril, julio y octubre). Menos en el último trimestre del ejercicio, que se hará la declaración del 1 al 31 de enero.

Anual

La entrega se realizará de forma anual si los ingresos generados no han superan los 35.000 euros. Ademas, las entregas de bienes a otro estado miembro no deberán superar los 15.000 euros.

¿Cómo rellenar el modelo 349?

El modelo 349 se puede presentar de forma telemática con DNI o certificado electrónico. A través de:

- La Oficina Virtual de Hacienda

- Un software de contabilidad que te permita el cálculo, la descarga y la importación del fichero desde tu ordenador al sistema de Hacienda

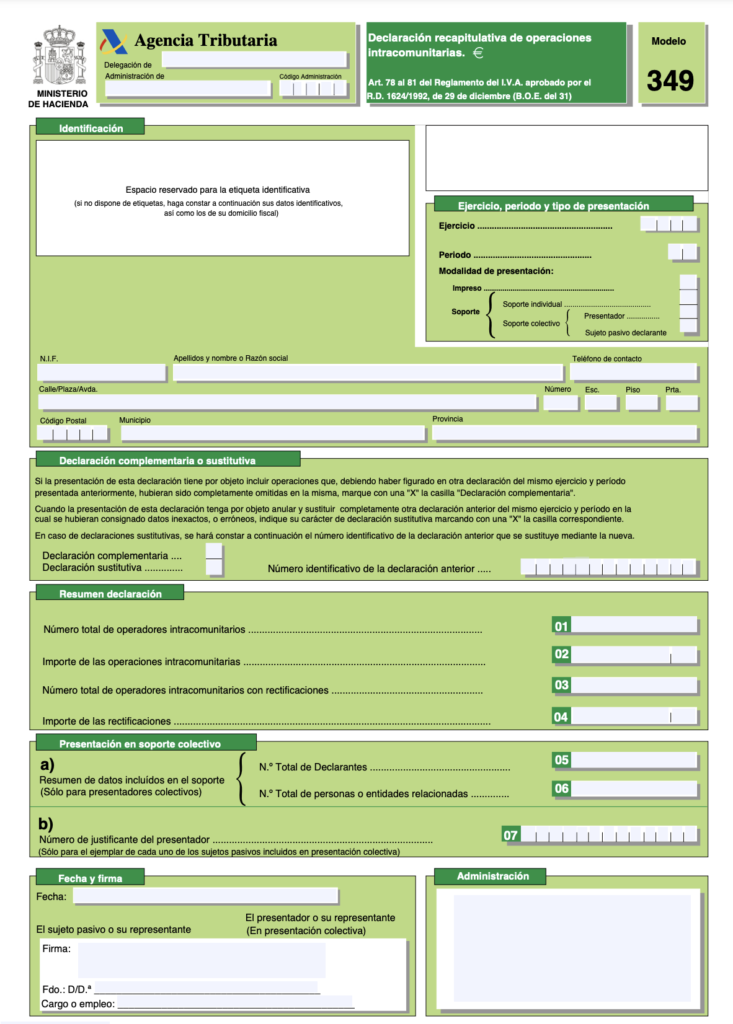

Cumplimentación del modelo

En este apartado os indicamos los apartados que encontraréis en el modelo 349 y en el curso enseñaremos de forma práctica y con un ejemplo cómo rellenarlo.

La primera hoja es un resumen y se distinguen las siguientes partes:

- Identificación: Datos de la persona declarante (nombres y apellidos, NIF, datos de contacto…)

- Ejercicio, período y tipo de presentación

- Resumen de declaración: Especificar el número total de operaciones intracomunitarias, el importe de las mismas, número total de operadores intracomunitarios con rectificaciones y su importe.

- Presentación en soporte colectivo: Si se hace de forma colectiva deberá presentarse una hoja resumen por cada cada autónomo o empresario individual declarante.

- Fecha y firma

- Administración

En las hojas interiores deberás especificar el grueso de la declaración, la relación de operaciones intracomunitarias y las rectificaciones de periodos precedentes. En la primera página interior deberás detallar todas las operaciones aportando los siguientes datos

- Código del país

- NIF intracomunitario

- Apellidos y nombre o razón social

- Clave (tipo de operación)

- Base imponible del IVA de la operación

Administrador experimentado con un historial demostrado de trabajo en la industria de las energías renovables y el medio ambiente. Especializado en Contabilidad Fiscal, Administración, Empresas, Recursos Humanos y Administración de Empresas. Fuerte profesional en tecnologías de la información egresado de la Universidad CEU San Pablo.