¿Qué es el modelo 130?

El modelo 130 es el modelo de autoliquidación del pago fraccionado del IRPF que tienen que presentar las personas físicas que realizan actividades económicas a través de estimación directa normal o bien simplificada.

Se trata de una declaración trimestral de ingresos y gastos por la que los autónomos van pagando adelantos del 20% a cargo de su declaración de la renta. Se da el mismo caso con los trabajadores por cuenta ajena y la retención de IRPF que se les deduce de las nóminas. La diferencia radica en que con el modelo 130 se paga un 20% del desempeño de la actividad.

Caso de que al fin de año con los 4 adelantos del modelo 130 hayas pagado más de lo que te toca por tus ingresos reales, la declaración de la renta te va a salir a devolver. Al paso que si has ganado mucho dinero los adelantos no van a ser suficiente y la declaración de la Renta te va a salir a abonar.

Lo mejor para comprender el funcionamiento del modelo 130 de IRPF y de qué forma cumplir con esta obligación tributaria, si te correpsonde, es que recurras a una consultoría on-line como la de Infoautónomos, con la que desde 25 euros por mes te aseguras la administración de los impuestos de tu negocio.

¿Quién debe presentarlo?

Gran parte de los autónomos deben presentar el modelo 130:

- Los empresarios dados de alta en actividad calificada de empresarial. Siempre que no estén en el sistema de módulos, en tal caso van a deber presentar el modelo 131.

- Los autónomos que efectúen una actividad profesional. No será necesario que presenten el modelo 130 si han facturado con retenciones más del 70% de su facturación a empresas, autónomos y entidades jurídicas con sede en España.

Aquellos que participen en una comunidad de recursos en lo que se refiere a los ingresos que le correspondan , dependiendo del porcentaje de participación en la organización.

¿Cuándo debe presentarse el modelo 130?

Según el calendario fiscal de 2018, debe presentarse los meses de enero, abril, julio y octubre:

- Primer trimestre: del 1 al 20 de abril

- Segundo trimestre: del 1 al 20 de julio

- Tercer trimestre: del 1 al 20 de octubre

- Cuarto trimestre: del 1 al 30 de enero

Estas fechas hacen referencia a días hábiles. Si el último día del periodo coincidiera con un festivo, se aplazaría el fin del periodo hasta el siguiente día hábil.

Cómo rellenar el modelo 130

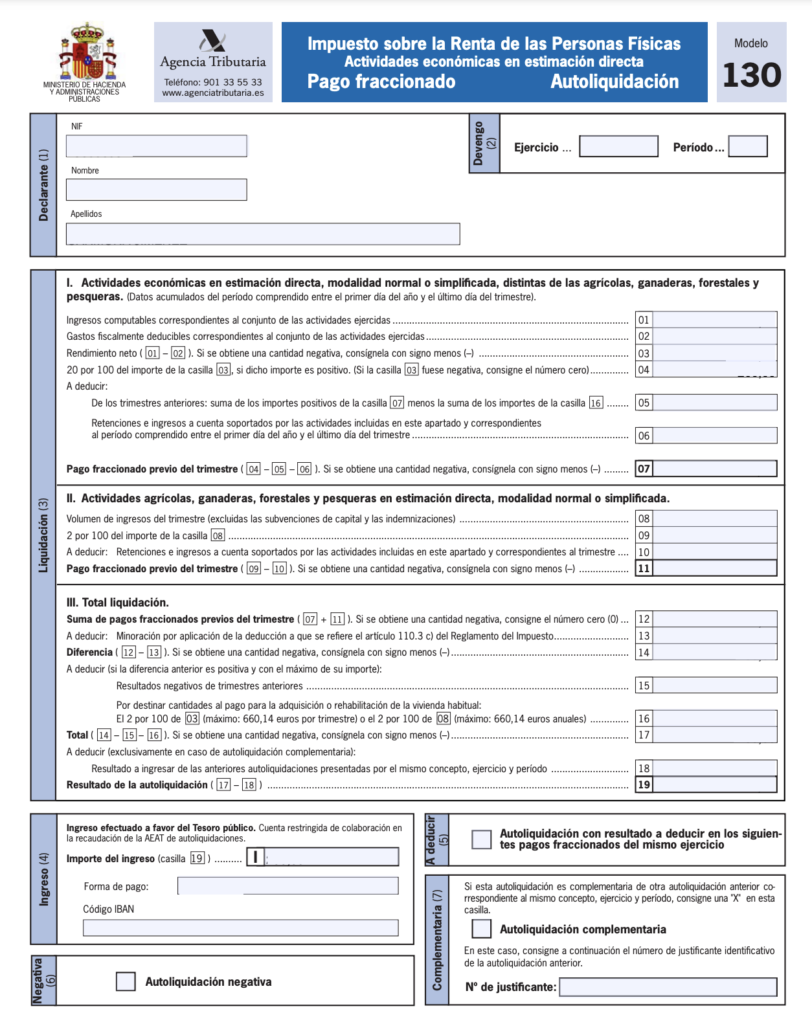

Declarante (1)

El número de identificación fiscal (NIF), nombre y apellidos del declarante deben ser rellenados.

Acumulaciones (2)

Es necesario detallar el ejercicio (año) al que corresponde la declaración y el período trimestral según las abreviaturas 1T, 2T, 3T o 4T para cada uno de los cuatro trimestres: 1º, 2º, 3º y 4º.

Liquidación (3)

Ingresos procedentes de actividades económicas según estimaciones directas normales o simplificadas (excepto agricultura, pesca, ganadería y silvicultura)

Se debe declarar el ingreso neto o utilidad del año acumulado hasta el momento de su realización, es decir, el modelo 130 para el primer trimestre se calculará utilizando el ingreso neto de la actividad el 31 de marzo de ese año, el correspondiente al segundo trimestre se calculará sobre la base del ingreso neto el 30 de junio de ese año, y así sucesivamente. Por lo tanto, es acumulativa.

Los ingresos netos son la diferencia entre los ingresos procedentes de todas las actividades realizadas (casilla 01) y los gastos deducibles a efectos fiscales (casilla 02).

El resultado neto al final del trimestre se colocará en la casilla 03, y luego se calculará el 20% de este resultado en la casilla 04. Si el resultado es negativo (pérdidas), el valor cero se colocará en esta casilla.

En el caso de las declaraciones del 2º, 3º y 4º trimestre es necesario incluir la suma de los importes de los 130 modelos anteriores que cumplimos (casilla 05). También es necesario incluir los importes de las retenciones que hemos sufrido durante el ejercicio. (casilla 06)

Estas dos cantidades se restan del 20% que obtuvimos sobre el resultado neto positivo del año (casilla 04) y que es el importe final del pago del tramo anterior correspondiente a esta modalidad (casilla 07).

Actividades agrícolas, ganaderas o pesqueras bajo estimación directa normal o simplificada

En el caso de este tipo de actividad económica, el porcentaje, en lugar del 20%, se reduce al 2%, pero no del beneficio acumulado, sino de todos los ingresos de la actividad, incluidas las ayudas y subvenciones a la actividad, pero sin incluir las ayudas o subvenciones recibidas para realizar inversiones ni las compensaciones. Las retenciones y pagos a cuenta del trimestre se deducirán del importe resultante. Finalmente tendremos el resultado del pago fraccionado para esta modalidad que es la casilla 11.

Liquidación global

Casilla 12: Suma de los importes indicados en las casillas 7 y 11, positivos y negativos. Si la suma da un resultado negativo, se fija el valor cero.

Casilla 13: Si los ingresos netos (beneficios) de la actividad del año anterior fueron inferiores a 12.000 euros, se podrá aplicar una reducción en esta casilla, cuyo importe dependerá del importe de este beneficio del año anterior según el siguiente desglose:

Menos de 9.000 € Reducción: 100

Entre 9.000 y 10.000 euros Reducción: 75 euros

Entre 10.000 y 11.000 euros Reducción: 50 euros

Entre 11.000 y 12.000 euros Reducción: 25 euros

El rendimiento neto del año anterior corresponde al declarado antes de la aplicación de las reducciones. Si éste es el primer año de actividad, el beneficio del ejercicio anterior es cero.

Casilla 14: Diferencia entre la casilla 12 y la casilla 13: Si el resultado es negativo, se añade un signo menos (-).

Casilla 15: Resultados negativos de las declaraciones de ejercicio (casilla 19), modelo 131, que no se hayan deducido, siempre que no superen el importe indicado en la casilla 14.

Casilla 16: Si el solicitante efectúa pagos de préstamos para la adquisición o rehabilitación de su residencia habitual adquiridos antes del 01-010-2013 y respecto de los cuales tiene derecho a deducción por inversión en residencia habitual, tiene derecho a las siguientes deducciones:

Para la estimación directa normal o simplificada de las actividades económicas: 2% de los ingresos netos (2% del recuadro 3) y un máximo de 660,14 euros por trimestre.

Para las actividades agrícolas, forestales y pesqueras mediante estimación directa normal o simplificada: 2% de la renta neta (2% del recuadro 8) y un máximo de 660,14 euros anuales.

Casilla 18: Se cumplimentará únicamente para la declaración suplementaria.

Casilla 19: Resultado final de la declaración.

Administrador experimentado con un historial demostrado de trabajo en la industria de las energías renovables y el medio ambiente. Especializado en Contabilidad Fiscal, Administración, Empresas, Recursos Humanos y Administración de Empresas. Fuerte profesional en tecnologías de la información egresado de la Universidad CEU San Pablo.